14 sept. 2024

Les taux baissent en Europe, quel impact pour l'immobilier résidentiel en Suisse?

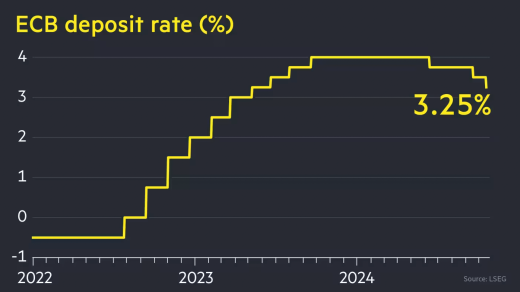

La Banque centrale européenne (BCE) a réduit ses taux d'intérêt de 0,25 %, les fixant à 3,5 %, en réponse à une baisse de l'inflation dans la zone euro et à un risque de ralentissement économique. Des baisses de taux supplémentaires pourraient être envisagées d'ici la fin de l'année, bien que Lagarde ait minimisé la probabilité d'une nouvelle baisse en octobre. Même si la Suisse possède sa propre politique monétaire, celle-ci dépend bien entendu du contexte international, en particulier des décisions de la BCE ou de la FED, la banque centrale américaine. Dans l'ensemble, la baisse des taux est clairement une bonne nouvelle pour les propriétaires.

Le contexte européen

Cette décision a été prise en réponse à une baisse de l'inflation dans la zone euro et à des signes de ralentissement économique, notamment en Allemagne et en Italie, où la production industrielle a chuté. L'inflation dans la zone euro est tombée à 2,2% en août, son plus bas niveau depuis trois ans, ce qui a renforcé la confiance de la BCE dans sa capacité à atteindre son objectif de 2% d'inflation à long terme.

Christine Lagarde, la présidente de la BCE, a souligné que cette décision avait été prise à l’unanimité, à la différence de la réduction des taux de juin où il y avait eu dissension. Elle a également laissé entendre que d’autres baisses de taux pourraient être envisagées, bien que rien ne soit garanti pour la réunion d’octobre.

Les nouvelles prévisions économiques de la BCE montrent une légère révision à la baisse de la croissance attendue pour 2024, à 0,8 %, et pour 2025, à 1,3 %. En parallèle, l’inflation est prévue à 2,5 % pour cette année et 2,2 % pour l’année prochaine, tandis que l’inflation sous-jacente (hors énergie et alimentation) pourrait atteindre 2,9 % en 2024.

Quel impact pour la Suisse?

La récente baisse des taux d’intérêt par la Banque centrale européenne (BCE) aura un impact direct sur le marché immobilier suisse, particulièrement pour les propriétaires privés de maisons et d’appartements. Cette mesure, la deuxième en trois mois, vise à soutenir une économie européenne affaiblie, mais elle aura aussi des répercussions en Suisse, un pays traditionnellement considéré comme un refuge pour les investisseurs.

Pour les propriétaires suisses, cette décision pourrait rendre le crédit hypothécaire plus attractif à court terme. En effet, avec une baisse des taux directeurs, les banques peuvent ajuster leurs offres de crédit, facilitant ainsi l'accès aux prêts pour l'acquisition de biens immobiliers. Cela pourrait alléger quelque peu la pression sur les emprunteurs, d’autant que la Suisse connaît une hausse des coûts de construction et une pénurie de logements dans certaines régions.

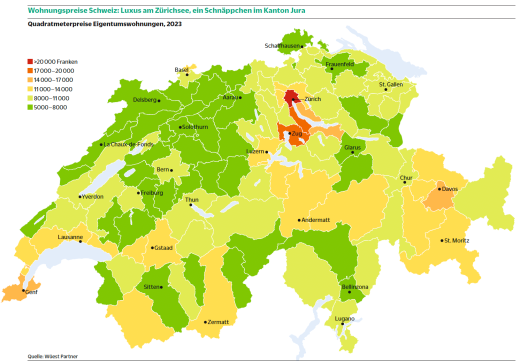

L'impact sur le marché immobilier est double. D'une part, les conditions d'emprunt s'améliorent pour les acquéreurs. D'autre part, une demande accrue de logements pourrait encore intensifier la hausse des prix dans un marché déjà tendu. Les taux d’intérêt en Suisse, bien qu’influencés indirectement par la BCE, restent principalement sous la gouverne de la Banque nationale suisse (BNS), dont les actions seront cruciales pour déterminer si cette tendance se confirme ou non.

La BNS pourrait hésiter à suivre la baisse européenne de manière immédiate, notamment pour éviter une surchauffe du marché immobilier helvétique, particulièrement dans les grandes agglomérations comme Zurich et Genève, où les prix sont déjà très élevés.

En somme, la décision de la BCE crée des opportunités pour les propriétaires et les acheteurs en Suisse, mais les perspectives à long terme restent incertaines. Le risque est que cette baisse n’entraîne qu’une augmentation temporaire de la demande, sans réellement résoudre le problème fondamental de la pénurie de logements. Les futurs ajustements de la BNS seront donc cruciaux pour maintenir un équilibre entre accessibilité et stabilité du marché immobilier suisse, facteur essentiel pour un marché immobilier résidentiel dynamique.

Source principale: communiqué de la BCE du 12 septembre 2024 https://www.ecb.europa.eu/press/pr/date/2024/html/ecb.mp240912~67cb23badb.fr.html